十月第一个完整的交易周,“股王”茅台“否极泰来”,数个交易日连续上涨。10月15日,尽管白酒指数表现低迷,但贵州茅台依然翻红,再度站稳1900元。10月15日收盘报1916.97元,涨0.31%。

贵州茅台最近走势

来源:wind

来源:wind

股民长吁一口气。

2021年,白酒股折戟沉沙, YYDS(永远滴神)变成了YYDS(一样得死)。这下,难道春天终于回来了?

的确,看多的投资者认为白酒股业绩稳定增长,估值已经下降到合理中枢。但也有反对者认为,白酒股仅仅是二季度、三季度猛跌的超跌反弹。白酒2021年进入景气衰退周期,行业面临一系列不确定性。

换言之,最近贵州茅台到底是暂时反弹还是彻底回归,依然充满了不确定性。

而最新出炉的数据则将不确定性提升到新的高度。

全球持有贵州茅台最多的基金减持茅台

数据显示,全球持有贵州茅台最多的基金3季度减持贵州茅台。

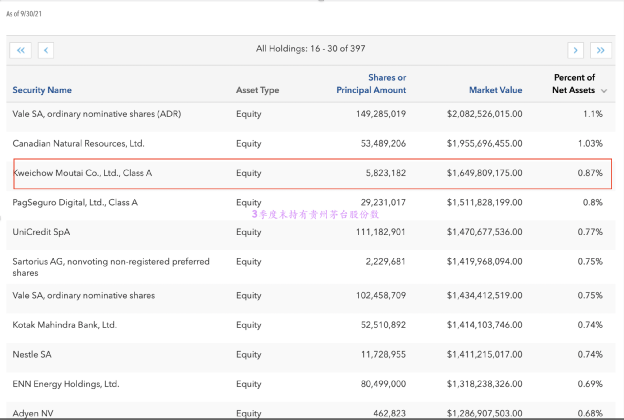

美国资产管理规模达2.6万亿美元的资管巨头-资本集团旗下多只基金日前披露9月底持仓信息。其中,American Funds-Europacific Growth Fund (美洲基金-欧洲太平洋成长基金)截至9月底持有贵州茅台582.32万股,与二季度末相比显著减持。

美洲基金-欧洲太平洋成长基金一季度末持有贵州茅台694.87万股,二季度降至655.36万股,三季度末持有贵州茅台进一步降低至582.32万股。与二季度末相比,美洲基金-欧洲太平洋成长基金三季度末持有贵州茅台股份数降低11.19%。

官网信息显示,美洲基金-欧洲太平洋成长基金最新规模约1900亿美金,是一只巨无霸基金。

这只基金对贵州茅台尤其重要。

因为,按照2季度末的基金数据,它是全球持有贵州茅台最多的基金。由于,国内公募基金尚未披露三季度末的持仓数据,二季度末数据即为最新可比数据。

资本集团旗下,另一只持有贵州茅台较多的基金为美洲基金-新世界基金,三季度末持有贵州茅台股份数与二季度末相比变化不大。不过,二季度基金对茅台进行了显著减持,二季度末,持有股份数从311.64万股减少至281.44万股,减持幅度为9.69%。三季度末,持有股份数小幅回升至287.27万股。

美洲基金-欧洲太平洋成长基金持有贵州茅台情况

资本集团官网

资本集团官网

海外持有茅台较多的基金减持白酒龙头

无独有偶,其余“含茅量”高的基金,要么按兵不动,要么减持。

根据晨星的数据,全球范围来看,持有贵州茅台较多的基金(刨除指数基金)包括,资本集团旗下的两只基金美洲基金-欧洲太平洋成长基金、美洲基金-新世界基金、易方达蓝筹、瑞银(卢森堡)中国精选股票基金(美元)、景顺长城新兴成长基金、安本标准(SICAV)中国A股股票基金,易方达消费行业等。

其中,海外发行的基金披露了最新的持仓情况。

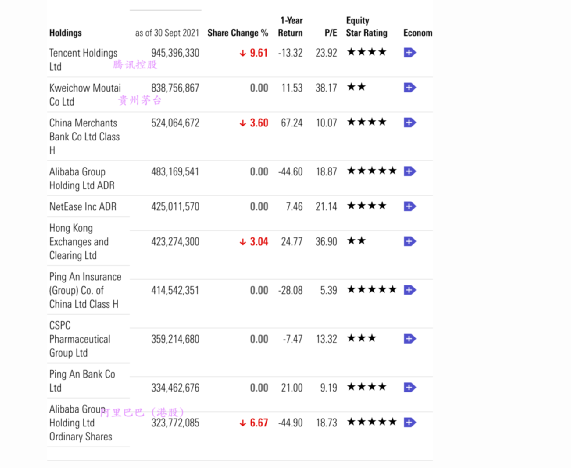

例如,海外中国投资“扛把子”选手施斌管理的瑞银(卢森堡)中国股票精选基金(美元)最新规模接近100亿美元。截至9月30日,基金前五大重仓为腾讯、贵州茅台、招商银行、阿里巴巴(ADR),网易(ADR)。9月基金,对贵州茅台按兵不动,减持了包括腾讯控股、招商银行、港交所、阿里巴巴等公司。

瑞银(卢森堡)中国精选股票基金9月底持仓情况

来源:晨星

来源:晨星

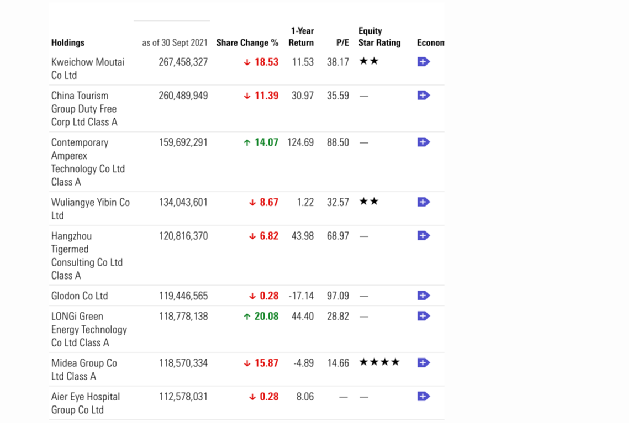

安本标准旗下的AS(SICAV)中国A股股票基金截至8月底规模约40亿美元。

9月,这只基金大幅度减持了第一重仓股贵州茅台,减持的幅度达18.53%。同期,它还减持了中国中免,减持幅度达11.39%。增持的包括宁德时代、隆基股份增持幅度分别为14.07%和20.08%。

该基金的最新的持股情况

来源:晨星

来源:晨星

富达国际旗下中国基金亦减持茅台

此外,富达国际旗下富达基金-中国消费新动力基金9月也小幅减持了贵州茅台,减持幅度4.08%。

来源:晨星

来源:晨星

全球最大中国股票基金

8月小幅减持五粮液

而另外一些海外顶流基金则选择减持另一白酒龙头五粮液。

例如,安联神州A股基金最新规模接近120亿美元,是全球最大的中国股票基金。贵州茅台未出现在这只基金的前十大重仓股中。不过另一白酒龙头五粮液在。8月安联神州A股基金减持了五粮液1.49%。

来源:晨星

来源:晨星

同期,基金增持了东方财富网,韦尔股份。尤其值得注意的是,基金对捷佳伟创进行了显著减持。

消费还能王者归来吗?

看了这些数据,是不是有点“方”。消费“王者归来”还有底气吗?

记者采访了解到,机构认为中、长期优质消费股的增长逻辑不变。不过,鉴于A股风格轮动太快,短期消费是否能够“王者归来”恐怕很难预测。

富达国际中国区股票投资主管周文群对中国基金报表示,目前A股市场以盘整为主线,市场的行业轮动和波动性今年持续增加,当前市场可能仍缺乏趋势性表现。板块上,投资团队更看好上游大宗,消费以及建材。目前消费板块估值相对比较低,整个消费行业也受益于集中度提升的大趋势,消费板块估值合理,其长期的成长逻辑保持不变。此外,随着疫苗覆盖率的提升和经济的全面恢复,人均可支配收入有望在明年改善进而迎来消费回归;而且PPI与CPI的剪刀差或已见顶,成本压力将有所有效传达。

其次,投资团队更看好上游大宗,受益于供需短期不平衡的板块。同时,关注在碳中和目标下的可持续投资机会。例如,中高端设备制造板块,专用设备进入了高景气周期,国产替代需求较为迫切,同时自动化设备领域也存在着结构性需求。

节前,瑞银证券A股策略分析师孟磊发表中国股市追踪报告表示,瑞银在下半年策略展望中指出,具有稳定长期增长前景且估值已大幅回撤的“高质量成长”可能在四季度重回市场焦点从而促成风格切换。在行业与板块上,建议投资者增持"高质量成长"消费和医药,并减持最近涨幅较大但实际需求在秋季开工旺季后面临下行风险的材料股。事实上,近期行业轮动加速,A股风格切换箭在弦上。

按照机构的说法,消费可能回归,但还是不是王者,可能等待时间检验了。