周身上下都是拳,挨着何处何处击。

6月2日,华为鸿蒙操作系统正式发布。

一款独立自主的操作系统,无疑是华为手里的一把尖刀,担当着刺破美国全方位封锁的重任。

那么,鸿蒙撑得起国人的希望吗?

大家都知道,操作系统能不能成功,能不能形成自己的生态,关键要看用户数量。

按照华为的计划,鸿蒙系统今年就将覆盖2亿台手机设备,成为全球第三大操作系统。

2亿这个数字看上去很大,其实实现并不困难。因为华为现在的存量手机用户就超过7亿,去掉那些配置太低的,只要更新一下系统,他们就变成鸿蒙用户了。

但鸿蒙想要真的有所发展,肯定不能象搞三胎生育一样,只依靠已经生了二胎的老用户,还要开疆拓土发展新用户。

这恰恰是摆在华为面前最大的一道难题。

市场研究机构Canalys发布报告显示,今年一季度,华为全球手机出货量1860万台,市场份额仅剩5%。这里面还有1500万台是国内销量,华为在海外的竞争力已经几乎归零。

而华为的至暗时刻,恐怕还在未来。

前段时间有消息称,由于缺少5G射频芯片,华为的下一代旗舰手机将不再支持5G功能,退回4G时代。

如果这种状况持续下去,华为可能在5G手机时代遭遇灭顶之灾,鸿蒙系统将成为无根之木。

大家心目中的“5G霸主”华为,怎么就被5G卡住了脖子?

图片来源:东方IC

事实上,不只是华为,靠制造业起家的中国,在整个半导体领域,却偏偏被卡在了制造环节。中国当前最大的焦虑,不在软件,而在硬件。

1、华为做手机,一直不“硬”气

要想看清华为手机如今的困境,我们先要搞明白,华为在整个手机产业链上,究竟处在什么位置。

2002年,任正非曾经拍桌子怒斥员工:华为不做手机,早有定论,谁再胡说,谁下岗!

这是因为,华为此前就在消费者业务上吃过大亏。

上世纪90年代,手机还没有普及,华为当时造的是无绳电话。

这些电话其实并不是华为自己生产的,而是找人代工,质量把控就是一场灾难。

有人回忆,1998年春节,华为打着“清仓大优惠”的名义,给内部员工卖了不少“孝心电话”,拿回去孝敬爸妈,结果基本都不能用。

董明珠给员工的“福利”,华为早在20多年前就给过了。

当然,任正非在那次“怒斥”后不久,又改变了主意,重新投入手机行业。因为造手机真是来钱太快了。

华为的竞争对手中兴,靠小灵通赚了100多个亿。做寻呼机起家的波导,一夜间变成“手机中的战斗机”。

这个时候,全球产业分工越来越成熟,任何一个制造环节,都有人帮你做好。手机品牌拼的不是技术,而是产品设计+营销。只要把美国、日本产的硬件拿过来,找人一组装,再配上营销噱头,谁都能来插一脚。

再往后,就连完全没有通信行业背景的雷军、罗永浩们,也能造手机了。

都说中国制造业不缺技术,缺设计。可是手机行业恰恰相反,无论是华为还是小米,大家都把设计做到了极致,却不掌握任何硬件生产技术。

具体到手机芯片,同样如此。华为虽然自己研发了麒麟芯片,但只是负责设计,生产环节则交给台积电代工。

后面的故事大家都知道了,一旦美国禁止台积电为海思代工,没有任何一家中国企业能够接过芯片制造的重任。

2、“不起眼的”视频芯片,困住了华为

尽管麒麟芯片被美国列为重点打击目标,但是在过去两三年的缓冲期内,华为已经要求台积电大量备货,暂时还不用担心断货。

谁成想,一个小小的5G射频芯片,却彻底难住了华为。

射频芯片是什么东西?

打个比方,如果说麒麟、骁龙芯片相当于手机的大脑,那么射频芯片就是运动神经,实现着手机最基本的通信功能。

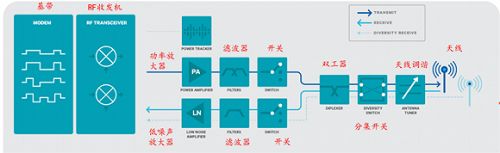

手机射频芯片逻辑关系 图片来源:华西证券

大家知道,手机是通过发射和接收一定频率的电磁波,实现通话和上网的。负责收发电磁波的模块,就叫做射频模块。

没有这个模块,你的手机就是一块无法联网的板砖。

从价值量来说,射频芯片在整个手机中占的比例并不高。2G、3G、4G时代,一个射频芯片的价格大约是3美元、8美元、18美元,5G芯片也不过是25美元左右。跟动辄上百美元的手机CPU相比,简直不值一提。

但就是这个小小的射频芯片,却是所有手机零部件中,中国对美国依赖程度最高的一环。

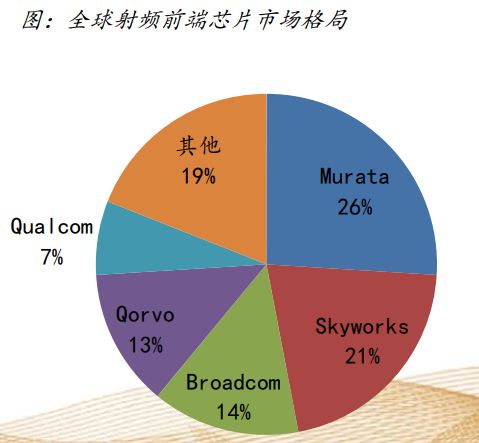

全球射频芯片行业,完全被美国和日本垄断,包括日本的村田(Murata),以及美国的思佳讯(Skyworks)、博通(Broadcom)、威讯(Qorvo)和高通(Qualcomm)。

如果我们统计一下美国芯片企业对华出口比例,上面的4家公司刚好排在前四名。

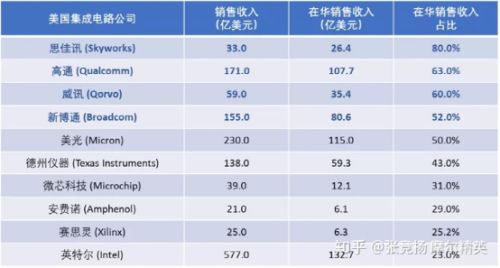

来源见水印

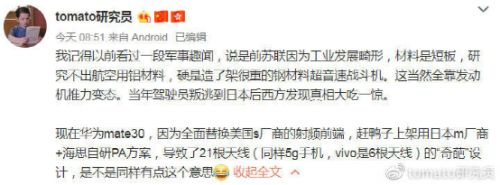

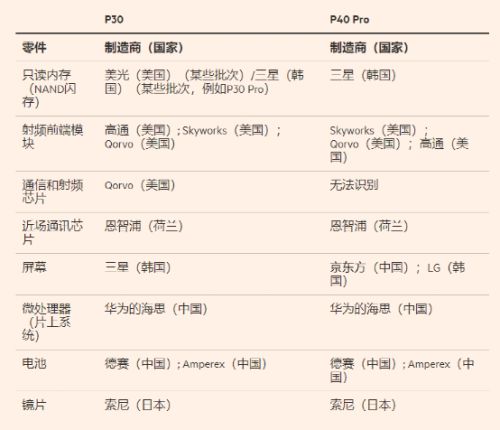

2018年之前,思佳讯等美国企业,一直是华为手机射频芯片的主供应商。可是特朗普制裁令下,到Mate 30问世时,华为为了规避风险,排除了美国企业,但仍然要依赖日本村田。

图片来源:华西证券

细心的朋友应该已经发现了,上面这张图里,Mate 30的射频芯片供应商,还包括了华为海思(Hisilicon),以及另一家中国厂商卓胜微(Maxscend)。

这是怎么回事?我们已经实现了国产替代吗?

答案是替代了一部分,但最重要的部分,还没有替代。而那个最重要的部分,正严重受限于制造技术的欠缺。

到目前为止,为了不给大家添麻烦,我们一直在笼统地使用“射频芯片”这个概念。实际上,射频芯片也是由多个元器件组合而成的,主要包括滤波器、功率放大器、低噪声放大器、开关等等。

根据网友“tomato研究员”拆解,华为Mate 30的功率放大器、低噪声放大器,是由海思自研,另外还使用了两颗卓胜微的开关。

不过最难做的滤波器,以及大部分开关,仍然来自日本村田。

这里还涉及到一个模组化的问题。

我们刚才提到的几种射频元器件,既可以单独安装在手机主板上(叫做分立器件),也可以全部集成在一个芯片模组内。

模组方式比分立器件占用空间小,性能也更高,是高端手机的首选。

可是华为换用国产器件后,面临的问题就是无法模组化,从而影响性能。

另外一个问题是,国产分立器件,在4G时代或许勉强够用,却不足以支撑5G。在2020年发布的P40 Pro中,华为为了支持5G功能,重新用回了美国产品。

图片来源:知乎用户“好基友”

因此,随着美国企业对华为彻底断供,华为5G手机停产也就成了必然。

3、最大的瓶颈在哪里?

那么中国企业在射频元器件上,跟美国的差距究竟在哪?何时才能实现完全的国产替代?

我们可以从卓胜微的身上找到线索。

尽管卓胜微是华为的供应商,但其实它的开关产品,也不是自己造的。

根据卓胜微上市前的招股书解释,公司本身只负责产品设计,生产环节完全外包。以色列半导体代工企业Tower Jazz,和台积电两家,是卓胜微最主要的代工厂。

也就是说,卓胜微跟华为海思一样,都是纯粹的芯片设计企业。半导体行业内,这类企业一般被叫做Fabless,意思就是没有生产线。

相对应的,台积电、中芯国际这类没有设计,只负责代工的企业,叫做Foundry。

跟台积电比起来,Fabless企业最大的优势就是资产轻,赚钱快。2020年,卓胜微只有276名员工,营收28亿,平均每人贡献1000多万业绩,毛利率也超过50%。

可是,在低端开关领域站稳脚跟之后,卓胜微试图进军高端市场,尤其是射频领域价值量最高的滤波器时,却遇到了瓶颈。

滤波器的设计,绝不只是拿EDA软件模拟一下就能完成的。在纳米尺度上,电子在半导体材料中如何移动,不仅仅取决于理论设计,同样跟制造工艺息息相关。

一家单纯的Fabless企业,没有对生产制造工艺的深刻理解,根本无法设计出合格的滤波器。

反观美国日本的射频芯片巨头,大部分都是设计制造一体化。从芯片的设计,到制造、封装,全部流程都是自己来。

这样一来,它们既有最深刻的技术理解,也掌握着全部的行业话语权,完全不给别人分享利润的机会。

当年那个赚快钱的卓胜微,想要更进一步,就没有别的选择,只能补上制造这一课。

2020年5月,卓胜微公告定增30亿,投入两个射频芯片产业化项目,其中22.4亿元投向硬件设备,把自己变成了一个重资产公司。

只有从头把苦再吃一遍,才有资格去谈完全国产替代。

4、商业资本的责任

我们说卓胜微“吃苦”,只是就商业模式而言。其实,卓胜微的高管们,日子仍然过得很滋润。

2019年6月上市以来,卓胜微不到两年之内,股价就涨了30多倍。

对于这家承载着中国射频芯片希望的公司,中国股民可谓十分慷慨。截止到今年6月1日,卓胜微总市值达到1400亿元,PE(ttm)接近100倍。

相比之下,思佳讯当前PE(ttm)只有23倍,总市值约合不到1800亿人民币。中国人已经按照世界级巨头的水平给卓胜微估值了。

可是股民们支持中国科技的钱,却在被人大笔套现。

2020年6月,卓胜微首发限售股刚一解禁,3个股东就发出减持公告,合计减持公司8%的股份。截止到今年1月,其中一个股东已经套现42.39亿,超过投资生产线所需的资金。

此外,卓胜微还被质疑用业绩激励的方式,向员工输送利益。

去年底,卓胜微面向中层以上管理人员,推出股权激励计划,按当时股价计算,授予股份价值超过4000万元。但公司设置的业绩目标却非常低,毫无激励意义,相当于给员工白送钱。

当然,何师傅并不是反对投资人套现,毕竟在卓胜微发展初期,这些投资人也是真金白银为公司做出了贡献。

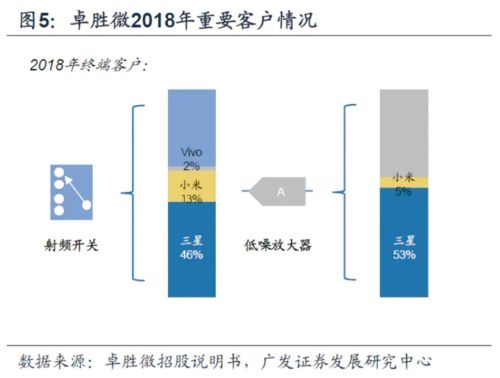

你或许很难想象,卓胜微这家国产射频企业,最早竟然全靠三星的订单养活。三星至今也是卓胜微最大的客户,其次才是小米。卓胜微进入华为供应链,仅仅是近两年的事。

如果没有其它国内投资机构的支持,卓胜微恐怕早就失去了为华为供货的机会。这些投资人,有资格获取相应奖励。

但问题在于,完全市场化的奖励机制,并不能匹配中国科技进一步攻坚克难的需要。

在纯市场机制下,资本总是流向赚钱最容易的地方。华为2020年总营收超过8900亿元,消费者业务贡献度超过50%。在整个半导体产业链上,华为找到了一块最容易吃到的蛋糕。

可是另一面,负责芯片代工的中芯国际,去年才首次实现盈利。

如果只看模拟芯片行业,只做设计的卓胜微毛利率57%,估值接近100倍。设计制造一体化的华润微,毛利率只有30%,估值相应地也只有60多倍。

设计制造一体化,是模拟芯片行业大势所趋,然而资本的选择却是相反的。

过去20年里,无论是政府和国有资本,还是中国普通股民,给中芯国际等新芯片代工厂的支持不可谓不少。然而作为一个资本开支极其庞大的行业,全指望政府和散户做风投,肯定是不现实的。

中国的商业资本,应当承担起更多的责任。

另一家国产射频芯片企业昂瑞微的董事长钱永学,在谈到行业瓶颈时一针见血:“大公司要担负大公司的责任”。他指的,是那些在终端市场赚到大钱的手机厂商们。

钱永学的呼吁是有效果的,2020年,华为哈勃入股昂瑞微,成为第四大股东。而它的第三大股东,是小米。

回顾华为手机业务发展史,最初靠全球化分工占领终端市场,随后切入芯片设计和操作系统。在商业上,这都是最成功的选择。

然而,华为当下最重要的任务,恐怕不是继续做一家成功的商业公司,而是如何去反哺中国半导体制造这个最大短板。

不要让重资产的半导体制造业,一直当“孤胆英雄”